El anuncio de que el Grupo Albanesi -en rigor la empresa es Generación Mediterránea (Gemsa), que en el Gran Rosario opera la flamante usina en Arroyo Seco- no podrá pagar el vencimiento de su deuda previsto para el próximo lunes, estimado en 19,5 millones de dólares, expone las tensiones que atraviesan las empresas argentinas el plena transformación de modelo económico.

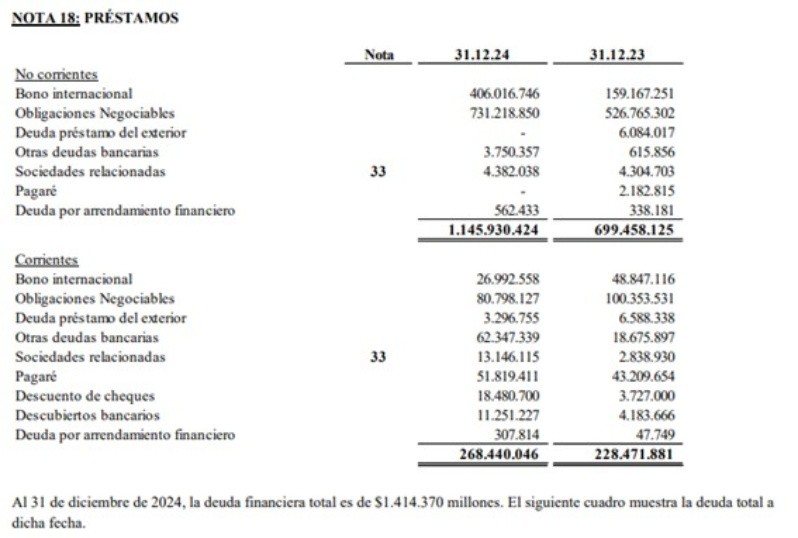

Como se informó, la compañía tiene un programa global de obligaciones negociables (ON) por1.000 millones de dólares para financiar su plan de inversiones de más de 600 millones de dólares, incorporando 400 MW de potencia al sistema y 180 toneladas de vapor por hora para la industria por medio de la ampliación de dos centrales y la construcción de una nueva, como la de Arroyo Seco.

Y en una nota enviada a la Comisión Nacional de Valores (CNV) informó que: “Se hace saber que no realizarán el día 5 de mayo de 2025 los pagos de los intereses y cursa un período de gracia de 30 días para el pago de intereses de sus ON 2031”.

Formalmente, si en ese plazo no se acomoda su situación, entra en default técnico. Y si llegara a entrar cesación de pagos, no luce sencillo que pueda salir porque tiene muchos instrumentos de deuda con muchos tipos de deudores.

Para un mercado de capitales chico como el argentino -y en el que inversores y operadores suelen tomar con cierto dejo despectivo a las empresas se largan a cotizar y no están en el panel de las líderes (se las bautiza como “galpones”)- nunca es buena noticia que justo entre en tensión financiera un grupo industrial de la talla y con mucha participación tomando deuda en Bolsa como es Albanesi. Sobre todo si lo que se busca en hacer crecer la plaza bursátil atrayendo más inversores y empresas emisoras.

Además, sienta un precedente no querido: defaultéa una empresa que se endeuda para invertir en bienes de capital (fierros) en un sector tan estratégico (energía).

Pero el daño que causaría que no quedaría reducido al mercado de capitales. Se trata del grupo que es responsable del 9% de la generación de energía eléctrica de todo el pais, con todo lo que eso significa.

Calificadoras

El revuelo que causó en el mercado el anuncio de Albanesi tiene muchas aristas. Por ejemplo, se vuelve a posar la mirada sobre las calificadoras de riesgo, que en esta ocasión fue Moodys. Sobre todo, porque pronosticaba una mejora del Ebitda (beneficio antes de restar los intereses de deuda contraída, impuestos y depreciaciones cambiaras) de u$s180M en 2024 a u$s270M este año. Pero al poco tiempo, esa firma con mejores perspectivas anuncia que no puede pagar intereses.

Se repite, entonces, el interrogante: ¿qué pasa con la calidad de los informes de las calificadoras? ¿No será que reciben el flujo de información de las empresas, pero no lo auditan y por eso el excel siempre les cierra? ¿No estarán los bancos mejor preparados para ir a fondo en las carpetas empresarias?

El tema de las calificadoras es importante porque es una piedra angular del sistema. Como no hay inversor que le preste a una empresa sin que medie una calificación de riesgo (por más trayectoria, marca y pasado de solvencia), es fundamental que ajusten la mira. Si no sonaron las señales de alerta 48/72 hora antes del default, quiere decir que se puede poner sobre la mesa una pregunta: ¿hay riesgo sistémico en el negocio de las consultoras?.

Más interrogantes: ¿los modelos que se traen del exterior para calificar empresas argentinas aplican a una economía tan particular como la nacional -que se mueve mucho al compás de la política (sobre en rubros claves) y no sólo en base a los aspectos técnicos del negocio, que es lo que más se mira en el exterior, al menos hasta la asunción de Donald Trump cuyos posteos en X alteran todos los esquemas- o necesitan un reajuste mayor?

Y es que, al menos según dejaron trascender desde el grupo Albanesi, la razón para explicar su imposibilidad de pagar fue provocada por una decisión del gobierno: ocurre que, como otras eléctricas, tuvieron que aceptar que Cammesa (la operadora del sistema mayorista de energía) les pagara con un bono la energía de diciembre de 2023 y varios meses de 2024, con una quita del 50% en los primeros dos meses y sin pago de intereses (algo que hasta ese momento siempre reconocían). Es más, y aunque parezca menor, en la empresa sostienen que el no reconocimiento de los intereses fue el último empujón al stress financiero.

¿Y por qué el resto de la empresas del sector, que también sufrieron el quite de Cammesa, no están en la misma situación? La respuesta del grupo Albanesi es que a ellos, a diferencia del resto, los agarró con un muy agresivo plan de inversiones en marcha y -sobre todo- a riesgo propio, y por eso con muchas necesidades de financiamiento, sobre todo de capital de trabajo que es usual hacia el final de las grandes obras de infraestructura.

Es mas, la empresa sostiene que no pudo encajar los plazos de pagos con los de ingresos que van a generar este año las nuevas plantas en gran parte por el incumplimiento de Cammesa.

Fue por ese recorte, dicen en el holding, que el primer mes sin pagos de Cammesa lo pudieron afrontar, el segundo llegaron con lo justo y al tercer tuvieron que salir a pedir dinero, y ese manotazo les costó mucho iniciando una bola de nieve de deuda.

Es que como las calificadoras ven las líneas de fondeo de corto plazo (y no todo el activo solventado con la inversión) la nota que tenían era baja, y sus papeles pagaban crecientes tasas de interés en el mercado.

Por eso, con el no pago del lunes, la firma dice que “se pretende alcanzar un horizonte financiero más previsible y acorde a sus reales capacidades de pago”.

Esta decisión de Cammesa, tan cuestionada en su momento por quienes recibieron bonos pero no les quedaba otra, expone otro interrogante: ¿de qué está hecho el superávit fiscal que tanto profesa el gobierno nacional, y es piedra angular de su política económica? Hasta cuando es sustentable que esté basado en este tipo de "reperfilamientos" o en el recorte de gastos clave, como la inversión en infraestructura, como pasa en la obra pública.

Mercado desconfiados y arriesgado

Por el contrario, a quienes profesan visiones más conspirativas (y hay de sobra en el mercado local), les hace ruido de que los problemas hayan surgido poco tiempo después de la realización (en octubre) de un canje de bonos que, supuestamente, había despejado el problema de los pagos.

Es más, hay analistas que aseguran que la empresa llegaba a los pagos del 5 de mayo con una linea de credito de bancos de afuera y de ingreso de caja que le permitían cubrir vencimientos hasta agosto, sin embarco provocaron la reestructuración global del pasivo.

Además, como el bono AlbaAR2031, estaría concentrado en un puñado de grandes inversores, como la Ansés, están quienes sospechas de que se estaría negociando una suerte de refinanciación pactada en la que el deudor se obliga a no presentar concurso y el acreedor se obligan a no emprender acciones legales o requerir de pagos.

El caso de Albanesi activa también otro nivel de análisis, sobre todo en el papel que juegan los inversores. Volviendo a la calificación de Moodys, esa mejora del Ebitda que proyectaba, a la hora de hacer el ratio de deuda / EBITDA lo bajaba de 8,3x a 5,5x; que -en la práctica- sería bajarla de “insostenible a demasiado alto”.

En otras palabras, tampoco los ahorristas que compraron sus papeles pueden darse por demasiado sorprendidos.

Y además, también el mercado en 2023/2024, fue bastante poco prudente ya que todo papel que se emitía lo compraban, aun con matriz de riesgo alta. En efecto, la plata que entraba al mercado fue a tasas de intereses que no resiste ningún flujo de fondos de las empresas, aún sin contar la sorpresa causa por medidas como las de Cammesa.

¿Cómo sigue?

“La compañía enfrenta una situación de liquidez y no de solvencia”, sostienen desde Albanesi. Y es que, justamente, aquella razón que -según argumentan- les provocó el estrés (el no pago de Cammesa los agarró con un plan de inversiones industriales en marcha) es la causa que ahora les permite ser optimistas.

Y es que las aplicaciones de las plantas ya están concretadas y la nueva usina de Arroyo Seco, en el sur del Gran Rosario, también está trabajando (al 50%), y según deslizan en 15/20 días ya estaría operando al 100%.

Tener las plantas (nuevas, modernizadas y ampliadas) operando a full y cerrado millonarios contratos de venta de energía es lo que, insisten en la compañía, les genera la solidez real para afrontar los problemas de liquidez. Y por eso se muestran confiados.

“Con esta medida se prioriza la continuidad de sus operaciones”, dicen, sabiendo que su principal activo es que las nuevas usinas están generando ya flujo y no, como en obra, puro (y constante) gasto.

Es más, el grupo puede poner como garantías (y puede usar como prendas) ante acreedores sus centrales más modernas: Timbúes, Ezeiza (recientemente ampliada), Maranzana (en Córdoba y de la más grandes), y la de Arroyo Seco (apenas inaugurada con tecnología de punta), lo que asoma como un respaldo por más de sólido.

Incluso, desde Albanesi, difundían el viernes un cronograma de pago de intereses afrontar que no agobia por las fechas (producto del canje de bonos de octubre), como otro factor que les permite sostener la confianza de que superarán la “situación de iliquidez” que atraviesan.

Con el arranque del mercado la semana que viene, tras los feriados de mayo, se empezará a definir cómo sigue la historia del grupo empresario argentino.