En el universo de las inversiones, pocas áreas han capturado tanto la imaginación como el capital como el sector tecnológico. Gigantes que alguna vez fueron ágiles startups hoy dominan los índices bursátiles, llevando a muchos a preguntarse si el tren ya partió o si todavía quedan asientos disponibles en primera clase. La respuesta, como casi siempre en el mundo de las finanzas, no es un simple sí o no. Se encuentra en un análisis detallado, en la capacidad de leer tanto las señales que emite el mercado día a día como los cimientos que sostienen a una compañía a largo plazo. Hoy, nos sumergimos en el caso de una de estas titanes tecnológicas, Google, un coloso digital cuyo rendimiento reciente ofrece una clase magistral sobre la dualidad del análisis técnico y fundamental.

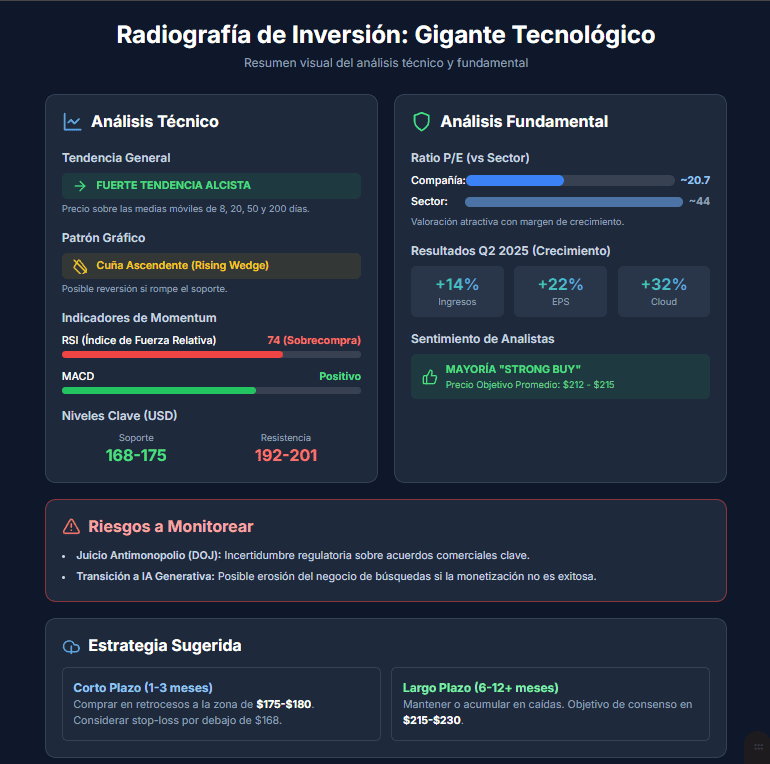

Desde la perspectiva del análisis técnico, que se ocupa de la psicología del mercado reflejada en los gráficos de precios, la situación actual es de una fortaleza notable. El precio de la acción se ha mantenido de manera consistente por encima de sus medias móviles más importantes, las de 8, 20, 50 y 200 días. Para ponerlo en criollo, esto es como un corredor que no solo lidera la carrera, sino que además aumenta constantemente la distancia con sus perseguidores más cercanos. Las medias móviles actúan como precios promedio de referencia para distintos plazos; cuando el precio actual está por encima de todas ellas, indica un consenso alcista muy fuerte en el mercado. Sin embargo, el gráfico también dibuja una figura que los analistas observan con atención: un patrón de cuña ascendente (rising wedge). Este patrón, que se forma por dos líneas de tendencia alcistas que convergen, a menudo puede anticipar una reversión si el precio rompe la línea de soporte inferior. Es una señal de que, aunque el impulso es positivo, podría estar perdiendo algo de fuerza.

A esta lectura se suman los indicadores de momentum. El Índice de Fuerza Relativa (RSI), un oscilador que mide la velocidad y la magnitud de los movimientos de precios, se encuentra actualmente en torno a 74. Un nivel por encima de 70 se considera técnicamente una señal de sobrecompra. Esto no significa necesariamente que el precio se desplomará, pero sí sugiere que la acción ha subido mucho y muy rápido, lo que podría dar lugar a una pausa o una corrección a corto plazo para "tomar aire" antes de un posible nuevo impulso. Es la calma necesaria antes de la siguiente etapa del ascenso. A pesar de esta señal de posible agotamiento, otro indicador clave, el MACD (Convergencia/Divergencia de la Media Móvil), todavía muestra una lectura positiva, lo que confirma que la tendencia de fondo sigue siendo, por ahora, favorable. El escenario técnico, por lo tanto, es de un optimismo cauteloso: una tendencia alcista sólida que podría enfrentar una consolidación en el corto plazo, con soportes clave en la zona de los 175–168 dólares y una resistencia inmediata que, de ser superada, podría abrir la puerta a nuevos máximos.

Los cimientos detrás del precio

Si el análisis técnico es la fotografía del humor del mercado, el análisis fundamental es la radiografía de la salud de la empresa. Aquí es donde nos alejamos del gráfico para entender qué es lo que estamos comprando realmente: una porción de un negocio. Y en este caso, el negocio es robusto. Uno de los ratios más observados por los inversores es el ratio Precio/Beneficio (P/E), que básicamente nos dice cuántos años de beneficios se necesitarían para pagar el precio actual de la acción. Para esta compañía, el P/E se sitúa en torno a 20, un número significativamente más bajo que el promedio de su sector, que ronda los 44. Esto sugiere que, en comparación con sus pares, su valuación no parece para nada descabellada y podría tener un margen para expandirse si el mercado decide asignarle un múltiplo más alto. Como diría el legendario inversor Peter Lynch: "Saber lo que se posee es la clave del éxito en la inversión". Conocer estos números es parte fundamental de ese proceso.

Los resultados financieros del último trimestre refuerzan esta visión. La empresa reportó ingresos por 96.4 mil millones de dólares, un aumento del 14% interanual, y un beneficio por acción (EPS) de 2.31 dólares, un 22% más alto y superando las expectativas del consenso. El verdadero motor de esta sorpresa fue su división de Cloud (nube), que creció un impresionante 32%. Este crecimiento no es casualidad; está impulsado por la fuerte apuesta de la compañía en la Inteligencia Artificial (IA), con el desarrollo de su modelo Gemini y sus propios chips, anunciando una guía de inversión de capital en esta área de 85 mil millones de dólares para 2025. Un ejemplo claro de cómo una empresa establecida, como Microsoft con su servicio Azure, puede reinventar sus fuentes de ingreso y generar nuevos y potentes motores de crecimiento. La capacidad de innovar y liderar la próxima revolución tecnológica es lo que a menudo justifica las valuaciones a largo plazo.

El sentimiento de los grandes jugadores institucionales, como los fondos de inversión y los bancos, es abrumadoramente positivo. La gran mayoría de los analistas que cubren la acción la califican como una opción de compra, con objetivos de precio que promedian entre los 212 y 215 dólares, y algunos pronósticos más optimistas llegando hasta los 245 dólares. Este consenso de Wall Street funciona como un ancla de confianza, aunque nunca debe ser el único factor en una decisión.

Navegando entre vientos de cola y de frente

Ninguna inversión está exenta de riesgos, y sería una imprudencia ignorar los nubarrones que se perfilan en el horizonte de este gigante tecnológico. El principal desafío proviene del ámbito regulatorio, con un juicio antimonopolio en curso por parte del Departamento de Justicia de Estados Unidos. Una resolución desfavorable podría impactar acuerdos comerciales clave y afectar su negocio publicitario, que sigue siendo una de sus principales fuentes de ingreso. Es el clásico dilema de las empresas dominantes: su propio éxito atrae el escrutinio de los reguladores.

El segundo riesgo es más sutil pero igualmente transformador: la transición hacia la IA generativa. Si bien la compañía está invirtiendo miles de millones para liderar este campo, esta misma tecnología amenaza con erosionar su negocio tradicional de búsquedas si la monetización del nuevo paradigma no es tan efectiva como la actual. Es un equilibrio delicado entre canibalizar tu propio producto exitoso para dar paso al futuro o arriesgarte a que un competidor lo haga por vos. La historia empresarial está llena de ejemplos de empresas que no supieron navegar estas transiciones, como el caso de Kodak con la fotografía digital. La pregunta del millón es si Google podrá adaptarse con la agilidad necesaria.

"Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso" Warren Buffett.

En definitiva, el análisis presenta un panorama fascinante y multifacético. Por un lado, un momentum técnico potente que entusiasma a los operadores de corto plazo, pero con señales de sobrecompra que invitan a la prudencia. Por otro, una base fundamental sólida, con una valuación razonable, un crecimiento espectacular en áreas estratégicas como la nube y la IA, y un flujo de caja que le otorga una capacidad defensiva envidiable. El mercado parece estar evaluando dos posibles escenarios. Un enfoque de corto plazo podría interpretar una eventual corrección hacia la zona de 175-180 dólares como una oportunidad de entrada táctica, siempre con una gestión de riesgo clara. En cambio, una visión de largo plazo, aquella que se enfoca en el valor intrínseco del negocio, probablemente verá cualquier caída como una oportunidad para acumular una posición en una de las compañías más influyentes del mundo, confiando en su capacidad para seguir innovando y capitalizando las tendencias tecnológicas del futuro. Como bien dijo Warren Buffett, "Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso".

Realiza tu propia investigación.

Comentarios